定額減税補足給付金(不足額給付)について

不足額給付について

不足額給付についての詳細は、以下のリンクをご覧ください。

令和6年度個人住民税の定額減税について

支給対象者

比布町で令和7年度個人住民税の課税対象となっている方(※)のうち、次の「対象者1」または「対象者2」のどちらかについて、支給要件を満たす方が対象となります。ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

(※)原則、令和7年1月1日時点で比布町に住民登録のある方です。令和6年中に比布町から転出した方は、転出先の自治体へお問い合わせください。

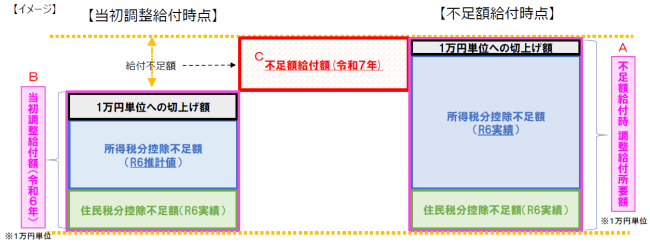

対象者1

当初調整給付の算定に際し、令和5年分所得等を基に給付金の支給額を推計したこと等により、令和6年分所得税額(※1)及び定額減税の実績額等が確定した後に、調整給付所要額(※2)と当初調整給付額(※3)に差額が生じた方。

(※1)国が提供する「不足額給付のための算定ツール」を用いて、原則として、令和7年度分個人住民税の課税状況等から推計した額

(※2)令和6年分所得税が確定した後に算定する、本来支給すべき調整給付額

(※3)令和6年分所得税が確定する前に、国が提供する「調整給付のための算定ツール」を用いて、令和6年度分個人住民税の課税状況から推計した調整給付額

なお、当初調整給付額は、令和6年度に支給対象者へ発送した「お知らせ」又は「確認書」をご確認ください。

※令和6年度分個人住民税が比布町以外で課税されている場合、当初調整給付額は令和6年度分個人住民税が課税されている自治体へご確認ください。

支給対象者(例)

以下に該当する方等は、不足額給付の支給対象者となる可能性があります。

※調整整給付所要額が当初調整給付額を上回らない場合は、不足額給付の対象外です。

※定額減税しきれている方や、令和6年分所得税及び令和6年度分個人住民税所得割が非課税である方も対象外です。

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に退職した方

・令和6年中に生まれた子どもを扶養している方

・令和5年中は収入がなかったが、令和6年中に就職した方

支給額(対象者1)

調整給付所要額(A)-当初調整給付額(B)=不足額給付金支給額【1万円単位で切り上げ】

注意:調整給付所要額(A)が当初調整給付額(B)を下回った場合は、余剰額の返還は求めません。

注意:調整給付所要額(A)が当初調整給付額(B)を下回った場合は、余剰額の返還は求めません。

対象者2

以下の(1)から(3)の要件をすべて満たす方

(1)令和6年分所得税及び令和6年度個人住民税所得割について、ともに定額減税前税額が0円であり、本人分として定額減税を受けていない方

(2)税制度上、扶養親族に該当しない方

・令和6年分及び令和5年分の合計所得金額が48万円を超える方

または、

・令和6年中に青色事業専従者または白色事業専従者であった方

(3)低所得世帯向け給付金の対象世帯の世帯主または世帯員に該当しない方

支給額(対象者2)

原則4万円

注意:令和6年1月1日時点で国内に居住しておらず、令和6年度個人住民税の課税対象外である方は3万円

注意:令和6年1月1日時点で国内に居住しておらず、令和6年度個人住民税の課税対象外である方は3万円

申請方法

令和7年9月中旬頃から順次、対象者へ申請書類を送付予定です。なお、お知らせ発送前に、対象になるのか、支給金額はいくらなのかなどのお問い合わせにはお答えできませんので、ご理解をお願いします。

その他

各種給付金の給付をよそおう不審な訪問・電話・メールにご注意ください

比布町や国などが、下記のことを行うことは絶対にありません。

・現金自動預払機(ATM)の操作をお願いすること

・受給にあたり、手数料の振込みを求めること

・メールを送り、URLをクリックして申請手続きを求めること

比布町や国などの職員を名乗る「振り込め詐欺」や「個人情報の詐取」にご注意ください。

・現金自動預払機(ATM)の操作をお願いすること

・受給にあたり、手数料の振込みを求めること

・メールを送り、URLをクリックして申請手続きを求めること

比布町や国などの職員を名乗る「振り込め詐欺」や「個人情報の詐取」にご注意ください。

お問い合わせ・担当窓口

税務住民課 税務住民室 税務係

- 電話:0166-85-4803

- ファックス:0166-85-2389

- メール:ichigo@town.pippu.hokkaido.jp